アルファバンクの教育資金贈与専用口座

- 「教育資金」を一括贈与される場合の贈与税が非課税に!(最高1,500万円まで)

- お子さまやお孫さまの未来のために活用いただける、税制に対応した専用口座です

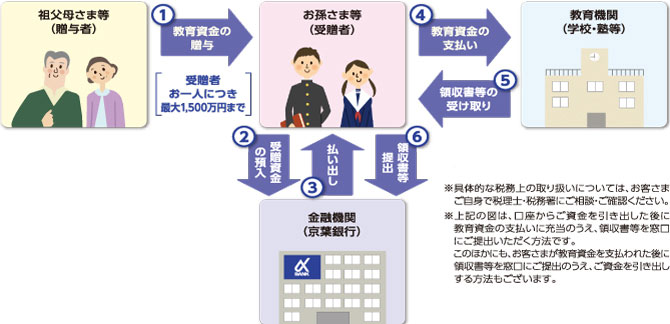

2026年3月31日までの間、祖父母さま等(直系尊属である贈与者)がお孫さま等(受贈者)に対して、教育資金に充てるため一括して金銭を贈与し、お孫さま等の名義で新たに開設された教育資金贈与専用口座に預入された場合には、贈与税が非課税となります。大切なお子さま、お孫さまの未来のために、ぜひご活用ください。

「令和5年度税制改正」による取扱内容の変更について[PDF:133KB]

制度のしくみ

制度のポイント

- 直系尊属(祖父母等)からの贈与で最大1,500万円が非課税に。

- 専用口座へお預け入れは贈与契約後2ヶ月以内

- 非課税措置を受けるために、教育資金にあてたことが分かる領収書等の提出が必要。

- 非課税枠1,500万円のうち500万円までは学校以外の支払い(塾・習い事等)にあてることが可能。

- 受贈者が30歳に達した時点で終了し、残額には贈与税が課税。

(※ただし、学校等に在学している場合等は最長で40歳まで対象)

非課税対象となる「教育資金」とは?

1

学校等※に直接支払われる金銭

(入学金、授業料、その他)➡上限1,500万円

- 入学金、授業料、入園料、保育料や施設設備費

- 入学・入園試験の検定料

- 学用品の購入費

- 修学旅行費や給食費、その他学校等における教育に必要な金銭

2

学校以外の者に直接支払われる次のような金銭

➡1,500万円のうち、500万円が上限

- 学習塾、そろばん教室など、役務の提供の対価や施設使用料など

- スポーツ(水泳・野球・サッカー等)や芸術(ピアノ・絵画・バレエ等)、その他の教養向上のための活動(習字・茶道など)に係る指導料など

- 通学定期代、留学のための渡航費などの交通費

(お孫さま等が23歳以上の場合、一部の使途は非課税処置の対象外となります。)

- ※「学校等」の範囲

- ・幼稚園、小学校、中学校、高等学校、中等教育学校、特別支援学校、大学、大学院、高等専門学校、専修学校、各種学校

- ・保育園、保育所に類する施設、認定こども園

- ・外国の教育施設のうち一定のもの、国内のインターナショナルスクール(国際的な認証機関に認証されたもの)等

専用口座の概要

ご利用いただける方

- 祖父母さま等の直系尊属の方から、教育資金の贈与を受けられた30歳未満のお客さまで前年の合計所得金額が1,000万円を超えていない方。

対象となる預金

- 普通預金(教育資金管理特約を別途締結していただきます)

- ※キャッシュカードは発行いたしません。

口座開設方法

- お近くの京葉銀行の窓口でお申し込みいただけます。

- ※その後の諸手続は原則口座開設店のみで受け付けいたします。

お預入方法

- 口座開設店の窓口で、随時お預け入れいただけます。

- 非課税申告書の提出を伴う入金に限らせていただきます。

- お預入金額は10万円以上1円単位です。

お引き出し方法および領収書等の提出について

- 窓口で随時お引き出しいただけます。(口座開設店以外の店舗でも受け付けいたします。)

※下記①、②いずれかの方法でお引き出しいただけます。

①教育資金をお支払い後に専用口座からお引き出しする方法

②専用口座からお引き出し後に教育資金をお支払いする方法

- 上記①、②いずれの場合も、教育資金の支払を証明する領収書等(原本)を窓口にご提出いただきます。原本が必要なお客さまは、写しを取らせていただいた後、所定の表示を行いご返却いたします。なお、口座からのお引き出しは、領収書等の支払年月日と同じ年の12月末日までの手続きが必要です。

また、領収書等の提出期限は、領収書等の支払い年月日の翌年3月15日までとなります。 - 領収書等に記載された支払金額が1万円以下で、かつ、その年中における合計支払金額が24万円に達するまでのものについては、領収書に代えて教育資金の内訳などを記載した明細書を提出することができます。

手数料

- 無料

本口座の解約について

- 下記のいずれかの早い日に教育資金管理特約は終了します。その場合、本口座は直ちにご解約いただきます。(通常の預金口座として引き続きご利用になることはできません。)

- 1.預金者(お孫さま等)が30歳になられた場合

ただし、預金者が30歳になられた場合、学校等への在学等を条件に、最長で40歳までご利用いただけます。 - 2.預金者(お孫さま等)が亡くなられた場合

- 3.残高がゼロとなり、預金者(お孫さま等)と当行で特約終了の合意があった場合

贈与者(祖父母さま等)がお亡くなりになった場合

- 契約期間中に祖父母さま等がお亡くなりになった場合、管理残額について、お孫さま等が祖父母さま等から相続または遺贈によって取得されたものとみなして相続税の課税価格に加算されます(お孫さま等が23歳未満等の場合は対象外です)。また、贈与を受ける方が、贈与する方のお子さままたは代襲相続人であるお孫さま以外である場合には、管理残額に対応する部分の相続税が2割加算されます。

2023年4月以後の預入分については、祖父母さまがお亡くなりになった時点での相続税の課税価格の合計額が5億円を超える場合、お孫さま等が23歳未満等であっても、管理残額について、お孫さま等が祖父母さま等から相続または遺贈によって取得されたものとみなして相続税の課税価格に加算されます。- ※贈与を受けられた時期により、税法上の取り扱いが異なります。くわしくは税理士・税務署にご相談・ご確認ください。

口座開設手続きについて

口座開設のお手続きに必要なものは次の通りです。

原則、祖父母さま等とお孫さま等(未成年の場合は親権者さま)にご来店いただきます。

| お孫さま等のご本人確認書類(原本) |

|

|---|---|

| お孫さま等のご印鑑 |

|

| お孫さま等の所得証明書類 |

|

| 戸籍謄本または住民票(原本) |

※いずれも原本が必要となります。 |

| 贈与契約書(原本) |

|

| 非課税申告書(原本) |

|

| 贈与資金のお手続きについて |

|

書類ダウンロード

お申込書類

「アルファバンクの教育資金贈与専用口座」のお申し込みに際して必要な主な書式は下記の通りです。

- 贈与契約書[PDF:91KB]

- 教育資金非課税申告書[PDF:164KB]

- アルファバンクの教育資金贈与専用口座 商品説明書[PDF:658KB]

- アルファバンクの教育資金贈与専用口座確認書[PDF:272KB]

- 「アルファバンクの教育資金贈与専用口座」に関する領収書等明細一覧兼確認書[PDF:239KB]

- 追加教育資金非課税申告書[PDF:161KB]

- 少額教育資金支出支払明細書[PDF:322KB]

2023年5月1日現在

記入見本

よくあるご質問

- 学費は一般的にどの程度必要ですか?

-

幼稚園から高校までの教育関連費用は、公立で約541万円、私立で約1,830万円(すべて公立の場合の約3.38倍)と試算されています※。大学まで進学すると、学費はさらにかかります。

※文部科学省 2018年度「子供の学習費調査」 - 誰が利用できますか?

-

直系尊属から教育資金の贈与を受けた30歳未満かつ、前年の合計所得が1,000万円を超えない方が利用できます。

直系尊属とは父母・祖父母・曾祖父母等のことです。兄・姉・おじ・おばなどは直系尊属ではありません。 - 贈与する子や孫が複数いる場合は合計で1,500万円までが非課税限度額ですか?

-

いいえ。お孫さま等お1人につき1,500万円が非課税限度額です。例えば、お孫さまがお2人いらっしゃる場合は合計3,000万円まで非課税で贈与することができます。

- 娘の夫への教育資金としての贈与は非課税の対象になりますか?

-

直系尊属からの贈与にあたらないため対象となりません。

- 贈与は全額を一度にしなければなりませんか?

-

複数回に分けて贈与することも可能です。

ただし非課税限度額は累計で1,500万円となります。 - 父方、母方の祖父母等、複数の贈与者から贈与を受けることは可能ですか?

-

お孫さま等お1人につき1,500万円の非課税限度額内であれば、複数の方から贈与を受けることは可能です。

- 教育資金贈与専用口座に預入れる前に支払った教育資金についても「教育資金の非課税措置」の対象となりますか?

-

いいえ。お預入れ後に支払った教育資金のみが対象となります。

- 非課税での支払い期間はいつまでですか?

-

贈与を受けた方の30歳の誕生日の前日までに支払った分が非課税となります。

- 30歳になった後も、この口座を引き続き利用することはできますか?

-

いいえ。この口座は「教育資金の一括贈与に係る贈与税の非課税措置」専用となりますので、引き続いてのご利用はできません。お孫さま等が30歳に達した時点で解約していただきますので、あらかじめご了承ください。

ただし、30歳に達したお孫さま等につきましては、学校等に在学している場合等に最長で40歳に達する日までご利用いただけます。 - この制度に基づき贈与された資金を複数の口座に分けて管理することはできますか?

-

いいえ。本専用口座はお孫様等お一人あたり、1金融機関(1店舗)に限られています。

- 教科書など学校等で使うものでも業者から購入した場合、非課税の対象となりますか?

-

学校教育に必要で、支払うべきと学校等が認めたものは「学校等以外への500万円」の非課税枠の対象となります。

この場合、領収書等に加え、学校等が購入を依頼した文章を提出する必要があります。 - 非課税となるのは、学校等への支払分1,500万円に学校等以外への500万円を加えて、合計2,000万円までですか?

-

いいえ。非課税枠の上限は合計で1,500万円までです。1,500万円の枠の中で、塾や習い事等の学校以外への支払いについては、500万円を上限に認めるという意味です。

- 財産の継承に関するご相談、お申し込みは

お近くの京葉銀行の窓口まで、お気軽にお声掛けください。 - ダイレクトサービスセンター

- 0120-8789-56

-

受付時間 月~金 9:00~21:00

※17:00-21:00はSocioFuture(株)で受け付けいたします。

(土・日・祝日および12月31日~1月3日は除きます。)

- 京葉銀行公式SNS

-

お取引に関する情報