セカンドライフ・相続

人生100年時代、その3分の1にも相当するセカンドライフ。

ゆとりあるセカンドライフを送ることができるよう

計画を立てておきましょう。

安心したセカンドライフを送るために

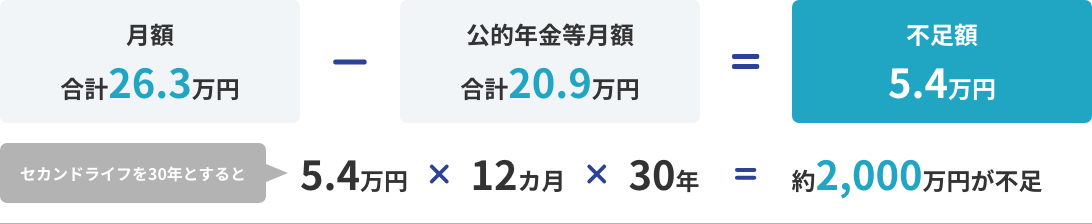

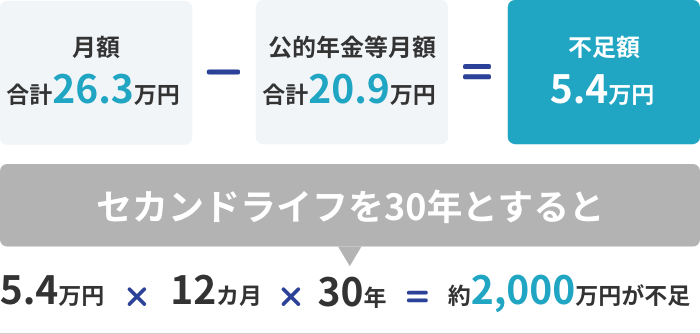

セカンドライフは公的年金に頼るだけでなく、“自助努力”で備えることが必要だと言われています。

出典:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」2019年6月3日

介護にかかる費用はどれくらい?

出典:公益財団法人 生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」

| 目安額(自費で購入等した場合)※ | |

|---|---|

| 車いす(自走式) | 6~19万円 |

| 車いす(電動式) | 30~50万円 |

| 手すり (廊下・階段・浴室など) |

1万円~ (工事費別途) |

| 特殊寝台 | 15~50万円 |

| 階段昇降機 (いす式直線階段用) |

50万円~ (工事費別途) |

※公的介護保険制度の対象となる場合があります。

出典:公益財団法人 生命保険文化センター「介護保障ガイド」(2021年7月改訂版)

種類別介護施設の費用目安

| 老人ホーム・ 介護施設の種類 |

費用の目安 | 入居条件 | 住み続け られる? |

|||||

|---|---|---|---|---|---|---|---|---|

| 初期費用 | 月額 | 自立 | 要支援 | 要介護 | 認知症 | |||

| 民間型 | 介護付き 有料老人ホーム |

0~数千万円 | 15~35万円 | |||||

| 住宅型 有料老人ホーム |

0~数千万円 | 15~35万円 | ||||||

| サービス付き 高齢者向け住宅 |

大半が敷金のみ | 10~25万円 | ||||||

| グループホーム | 0~30万円 | 12~35万円 | ||||||

| シニア向け マンション |

数千万円~1億円 | 5~20万円 | ||||||

| 公共型 | 特別養護 老人ホーム |

なし | 6~15万円 | |||||

| 介護老人 保健施設 |

なし | 8~20万円 | ||||||

| 軽費老人ホーム | 0~数百万円 | 8~25万円 | ||||||

※費用や入居条件はあくまで目安であり、地域や年度等により異なります。

出典:人生で最良の時、50歳からの生活情報サイト 熟年ばんざい「高齢者施設の種類と特徴 徹底解説!」をもとに京葉銀行にて作成

ご自身の年金について把握をしておきましょう

ライフプランを考えるうえで、ご自身がどれくらい年金を受け取れるのか知っておくことは大切です。年金定期便を確認したり、年金相談会に参加して、見込額を確認しておきましょう。

京葉銀行のサポート

年金について相談をしたい方は

年金を受給される方にお得なサービス

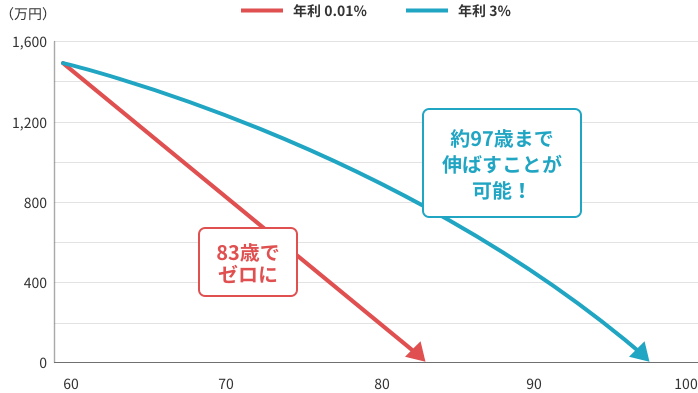

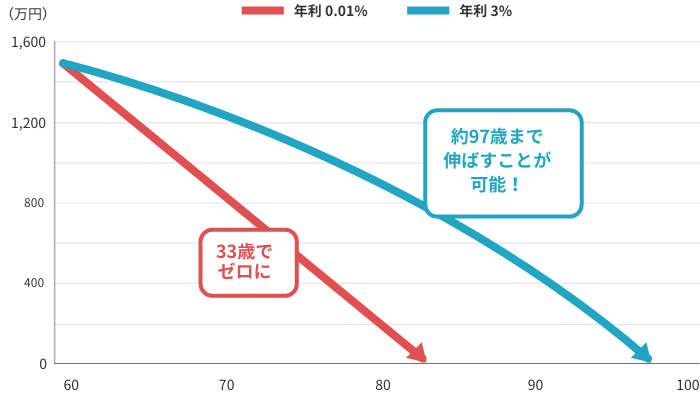

お金を長生きさせることを考えておきましょう

仮に1,500万円の貯蓄があるとします。

この1,500万円を毎月の不足金額約「5.5万円」ずつ取り崩した場合の残高推移を見てみると、資産運用の必要性が高まっていることがわかります。

取り崩しシミュレーション

京葉銀行のサポート

相続について考えておきましょう

ご自身の意思をのこすため、そして大切なご家族のために、相続の準備をしておきましょう。

1 資産ののこし方(遺産分割)を考える

「誰に」「何を」「どれだけ」のこすか考えておきましょう。

スムーズで円満な遺産分割のために。

-

遺言書を用意する

-

生命保険を活用する

-

生前贈与を行う

京葉銀行のサポート

2 相続税に備える

万一の場合に相続税がかかるかご自分の資産を把握しましょう。

基礎控除や配偶者控除等を超えると

相続税が発生します。

基礎控除額:

3,000万円+

600万円×法定相続人の数

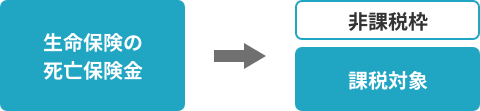

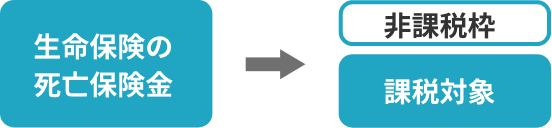

死亡保険金の非課税枠の活用

相続税の非課税枠があります。

500万円 × 法定相続人の数

※ すべての生命保険契約の死亡保険金を合算

生前贈与

生前贈与で資産の “量” を減らします。

贈与税には「暦年課税」と「相続時精算課税制度」があります。

暦年課税の基礎控除(年110万円まで)を活用し、早い時期から生前贈与を行い資産を減らしておくことで、相続税とあわせた負担が軽くなる場合があります。

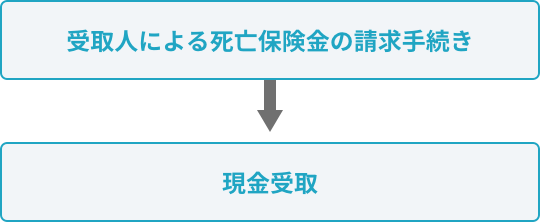

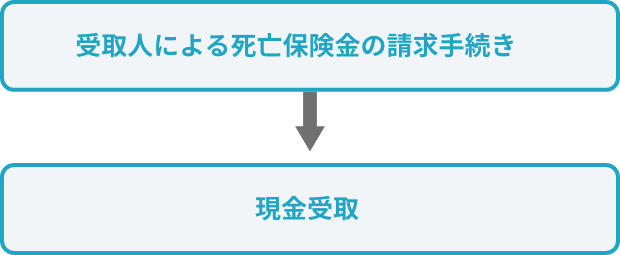

3 現金を準備しておく

相続発生後すみやかに使えるお金を確保しましょう。

生命保険の活用も1つの方法です。

生命保険は原則、受取人からの請求により

比較的速やかに資金の受取りが可能です。

- 京葉銀行公式SNS

-

お取引に関する情報